(Cingapura) Um forte balanço e base de capital ajudará a UOB a navegar pela incerteza decorrente das tarifas dos EUA, disse o vice -presidente e CEO Wee Ee Cheong.

Falando na receita do primeiro trimestre do banco na quarta -feira (7 de maio), ele observou que o comércio formou apenas cerca de 10% da carteira total de empréstimos do banco, limitando a exposição direta.

“De fato, a maioria de nossos empréstimos financeiros comércio continua a ocorrer dentro da região, refletindo dentro das atividades da região”, afirmou.

Ele mencionou o plano de entrega de capital SGD3 Billion da UOB anunciado em fevereiro, que será o planejado.

Entregue as últimas notícias e análises diretamente à sua caixa de entrada, começando e terminando diariamente.

O banco também disse na quarta -feira que suspenderia as orientações de receita para 2025 e planeja retomar isso quando a situação macroeconômica se estabilizar.

Leong Yong Qi, diretor financeiro do grupo, acrescentou que a pandemia causou “fechamentos repentinos” em algumas indústrias, mas a situação atual está “desacelerando” e ajustes na cadeia de suprimentos, o que aumentará os custos potenciais.

“Você verá o período de volatilidade e ajuste, mas acho que a gravidade será … aliviada ao longo do tempo”, disse Leon, que assumiu seu papel atual em abril.

No comércio, o “impacto principal” das tarifas dos EUA é avaliado através da análise de portfólio, disse Wee.

Alguns clientes enviam 20-40% de suas exportações para os EUA, mas a análise mostra que isso “não é realmente uma grande preocupação” para os bancos.

A gravidade está no “impacto secundário”. Isso pode ser um declínio na confiança do consumidor causado pela incerteza tarifária, mas esse intervalo ainda está se desenrolando.

“A incerteza contínua afeta a confiança do consumidor”, disse Wee. “É aqui que a economia começa a desacelerar”.

Lucro do Q1 plano

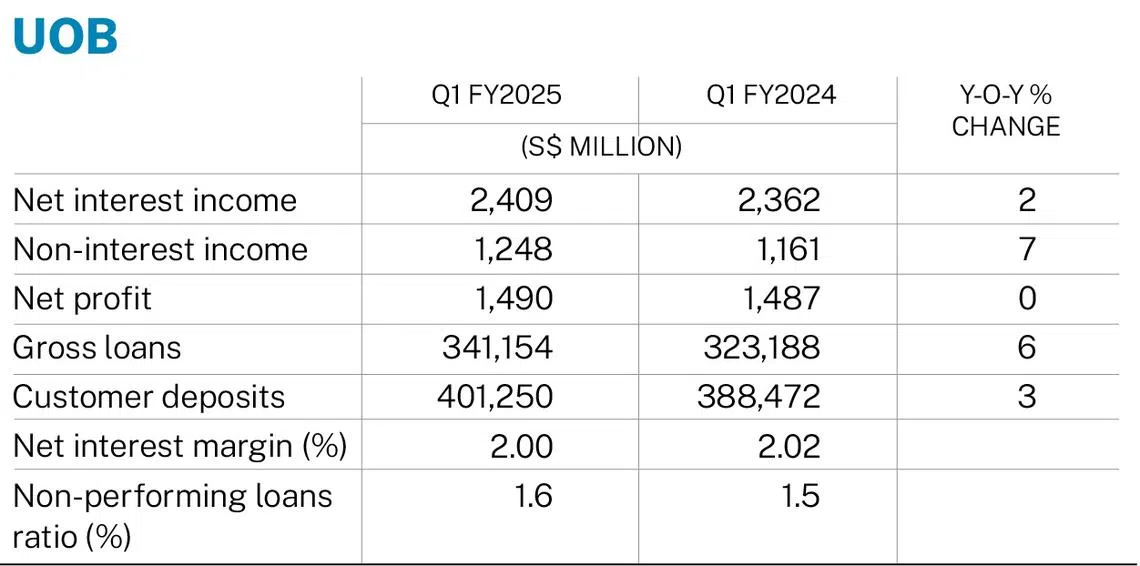

O banco registrou um lucro líquido de SGD1,49 bilhões no primeiro trimestre encerrado em 31 de março de 2025 na quarta -feira. Isso não mudou por um ano.

A receita de juros líquidos aumentou 2%, para US $ 2,41 bilhões, levando a um forte crescimento de empréstimos, enquanto os juros líquidos (NIM) caíram para 2% de 2,02% no ano anterior.

A receita da taxa de patrimônio líquido aumentou para 20%, apoiada por atividades robustas relacionadas a empréstimos e de riqueza, para US $ 694 milhões. Outra renda não financeira caiu 5%, para US $ 554 milhões devido à baixa receita comercial e de investimento.

O índice de dívida ruim da UOB aumentou de 1,5% para apenas 1,6%, mas os bancos reservaram mais subsídios preventivos, atingindo 35 pontos -base (BPS) de 25 bps no primeiro trimestre.

“Para promover a compensação da oferta com os custos de crédito superiores a 50% (contra o primeiro trimestre de 2024), os bancos têm buffers suficientes para evitar mais desvios de qualidade de ativos”, disse os analistas de inteligência da Bloomberg Saramahumud e Dikshajera em um memorando.

“Os empréstimos podem ser mais lentos com as novas tarifas dos EUA, mas a ampla pegada do sudeste da Ásia da UOB está bem posicionada para servir as empresas como uma mudança nas cadeias de suprimentos”, acrescentaram.

Os analistas de patrimônio de Jeffries, Sam Wong, Chen Shujin e Joanna Chia, descreveram os resultados do banco como um consenso de “ampla formação”, mas descreveram a previsão da empresa como “um pouco abaixo”.

Os principais positivos dos resultados do primeiro trimestre incluem um forte crescimento de renda sem fins lucrativos, NIM trimestral estável e gerenciamento de custos, com as despesas operacionais não mudando em relação ao mesmo período do ano passado, disseram analistas.

O UOB é o primeiro de três bancos locais em Cingapura a relatar a receita do primeiro trimestre. DBS e OCBC estão programados para divulgar resultados na quinta e sexta -feira, respectivamente.

As ações do credor fecharam 1,4% ou US $ 0,49 a US $ 34,49 na quarta -feira.